海尔智家亮眼财报背后,还有两个消息被忽视

文章导读

4月28日晚,海尔智家发布2022年一季报,业绩延续了2021年报高增态势,营收同比增长10%,归母净利润同比增长15.1%。 当大家都在关注海尔智家亮眼业绩时,当晚还公布了两个被忽视的重要消息:消息一是扩产能,投资新建200万台大冰箱项目;消息二是布局智慧生活家电,收购塔波尔机器人。

4月28日晚,海尔智家发布2022年一季报,业绩延续了2021年报高增态势,营收同比增长10%,归母净利润同比增长15.1%。同时,面对大宗原材料、零部件成本大幅上升的市场环境,其毛利率不降反升达28.5%,进一步彰显了经营韧性。

当大家都在关注海尔智家亮眼业绩时,当晚还公布了两个被忽视的重要消息:消息一是扩产能,投资新建200万台大冰箱项目;消息二是布局智慧生活家电,收购塔波尔机器人。毕竟财报是经营成果的体现,现在的布局又决定了未来的财报。

消息一:扩产能,投资新建200万台大冰箱项目

过去近一年时间里,海尔智家持续扩产能,在海外先后投产和开建印度工业园、欧洲干衣机工厂等5座工厂,不断扩大产能布局。进入2022年,继南亚冷柜工厂投产后,海尔智家继续扩大产能版图。

4月28日,海尔智家公告称,决定投资30.7亿元建设200万台大冰箱项目。在当前防控形势的不确定性下,各地居民纷纷涌现“囤货潮”,由此激发了对大容量、强保鲜能力大冰箱的需求。

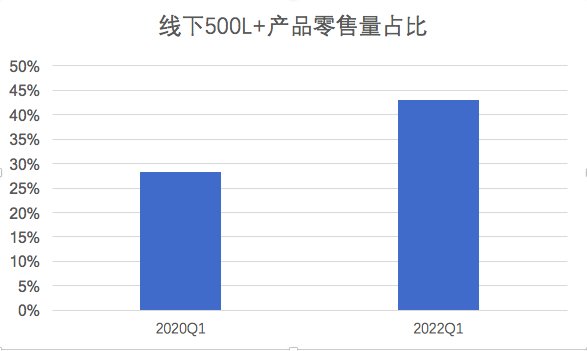

据奥维云网监测数据,今年3月,大家电线上销量都是负增长的情况下,国内冰箱、冰柜取得了正增长。其中,线下500L+产品零售量占比由2020年Q1的28.3%增长至2022年Q1的43.0%,线上则由17.5%增长至2021年Q4的30.0%。

而高容量、高保鲜性能的大冰箱,正是属于海尔智家擅长的高端家电领域。奥维云网数据显示,2022年Q1冰箱线下市场最受欢迎的机型里绝大多数都是海尔和卡萨帝品牌,彰显了公司在高端大冰箱领域的优势。本次Q1财报的亮眼,很大程度上也是归功于公司高端化战略的成功。

根据公告显示,海尔智家投资新建200万台大冰箱项目主要生产中高端智能大冰箱,预计于 2023年7月一期投产,将主要面向山东、西南、华中市场,从而进一步提升海尔冰箱在国内市场持续高质量的增长,巩固和提升冰箱业务领先的市场地位。

可见,海尔智家本次投产项目,不仅是对市场趋势的及时把握,更有利于进一步推进高端化战略,提升整体盈利能力。

消息二:收购塔波尔机器人,智能生活家电布局加速落地

海尔智家还发布公告显示,全资子公司青岛海尔智慧生活电器有限公司拟以现金方式收购青岛海尔互联科技有限公司持有的青岛塔波尔机器人技术有限责任公司100%股权,加速其在清洁机器人领域的布局落地。

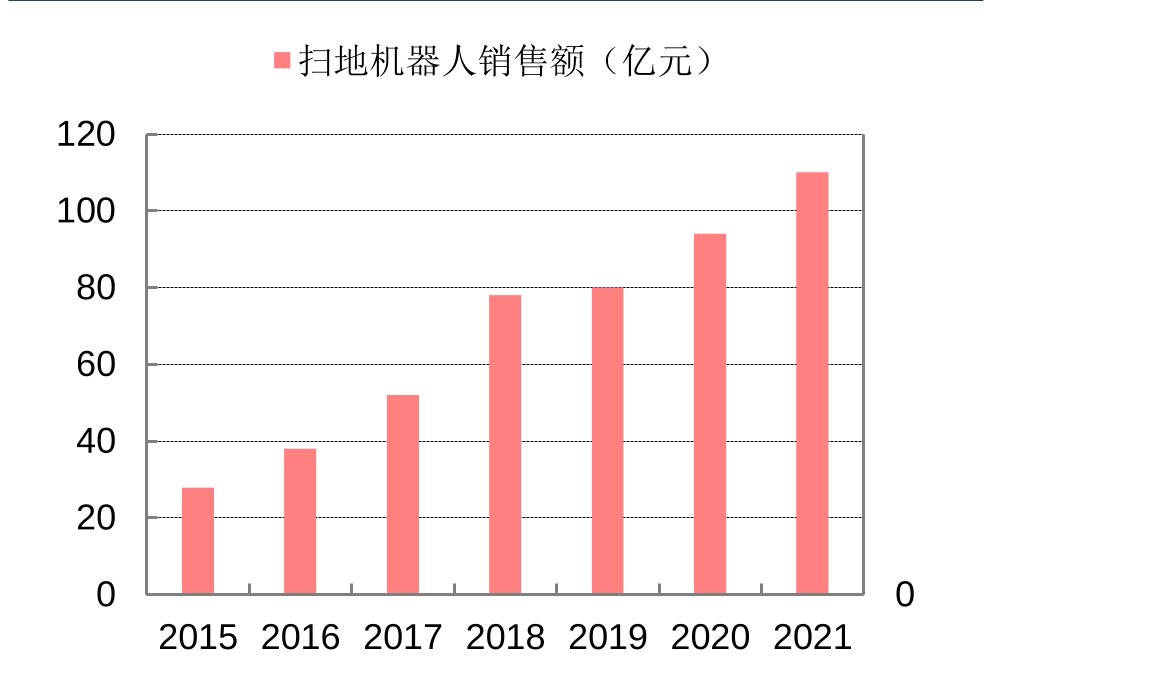

近年来,以扫地机器人、洗地机为首的智能生活家电逐渐受到市场喜爱。据中信建投数据,我国扫地机器人销售额在2015-2021年期间增长了3倍;部分机构预测,中国扫地机器人市场渗透率仅有5%,距离欧美15%的渗透率还有3倍增长空间,而广义的智能家电市场将于2027年达到6500亿的市场规模。

公告显示,塔波尔主要专注于智能扫地机器人领域,秉承“科技创造美好生活”理念,坚持以“解决用户需求”为核心动力,只为给消费者创造更好的家庭智慧清洁体验,智能扫地机器人在市场上积累了相对较高的企业知名度和品牌影响力。

本次收购对海尔智家来说,一方面与公司智慧生活家电事业部战略高度吻合,有利于整合清洁电器资源,打造家庭清洁类服务机器人的竞争力,强化现有大家电与生活家电新产品的网络协同效应,从而促进业务发展;另一方面,将增加公司的营业收入,促进公司的长远发展。

此前,海尔智家曾在2021年报中表示,未来三年中,智慧生活家电将贡献10%的收入,接二连三的布局动作进一步彰显出其对新兴智慧生活家电业务的重视和完成战略目标的决心。

亮眼的报表之外,扩产能、布局智慧生活家电两大动作将为海尔智家的业绩增长带来更多的想象空间,未来值得期待。